Франшиза в автостраховании - это установленная договором сумма, которую страхователь самостоятельно возмещает при наступлении страхового случая. Остальная часть ущерба покрывается страховой компанией согласно условиям полиса.

Содержание

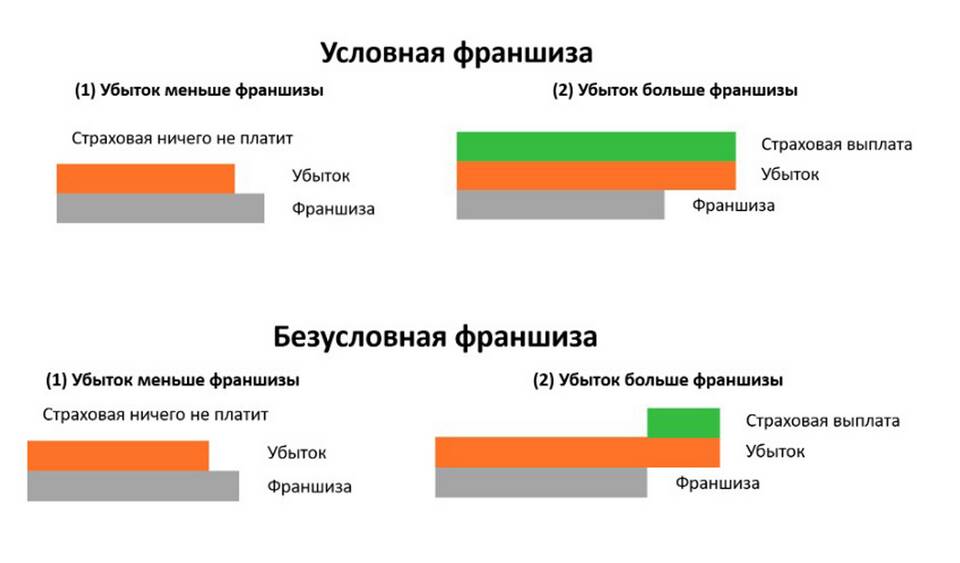

Основные виды франшизы в автостраховании

- Условная (невычитаемая)

- Безусловная (вычитаемая)

- Динамическая (зависит от величины ущерба)

- Временная (действует определенный период)

Сравнение видов франшиз

| Тип франшизы | Как работает | Когда применяется |

| Условная | Страховщик оплачивает весь ущерб, если он превышает франшизу | При незначительных повреждениях |

| Безусловная | Из любой выплаты вычитается сумма франшизы | В большинстве стандартных договоров |

Преимущества и недостатки франшизы

- Плюсы:

- Снижение стоимости страховки

- Фильтрация мелких страховых случаев

- Снижение количества обращений

- Минусы:

- Дополнительные расходы при ДТП

- Необходимость самостоятельно ремонтировать мелкие повреждения

- Риск недооценки размера ущерба

Как выбрать размер франшизы

- Оцените свою финансовую готовность покрывать мелкий ремонт

- Сравните экономию на страховке с размером франшизы

- Учитывайте частоту мелких повреждений

- Проконсультируйтесь со страховым агентом

- Рассмотрите возможность увеличения франшизы для опытных водителей

Особенности франшизы в разных видах автострахования

- КАСКО: обычно 0,5-5% от страховой суммы

- ОСАГО: франшиза не применяется

- ДСАГО: может устанавливаться по соглашению сторон

Выбирая страховку с франшизой, важно внимательно изучить условия договора и понять механизм ее применения. Правильно подобранная франшиза позволяет оптимизировать страховые расходы без существенного увеличения финансовых рисков.