Декларация по налогу на добавленную стоимость (НДС) представляет собой отчетный документ, который обязаны подавать налогоплательщики на общей системе налогообложения. Рассмотрим процесс формирования этого документа.

Содержание

Кто должен подавать декларацию по НДС

| Юридические лица | На общей системе налогообложения |

| Индивидуальные предприниматели | При применении ОСНО |

| Налоговые агенты | В определенных законодательством случаях |

Структура декларации по НДС

Титульный лист

- Реквизиты налогоплательщика

- Отчетный период

- Код налогового органа

Основные разделы

| Раздел 1 | Сумма налога к уплате/возврату |

| Раздел 3 | Расчет налога по операциям на территории РФ |

| Раздел 4-6 | Операции, облагаемые по ставке 0% |

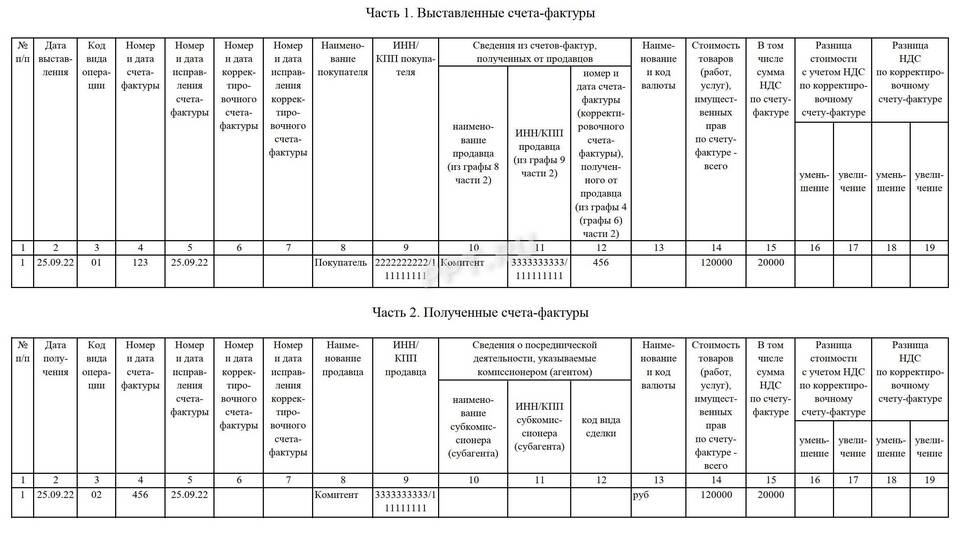

| Раздел 8-9 | Сведения из книги покупок и книги продаж |

Источники данных для заполнения

- Книга покупок

- Книга продаж

- Журнал учета полученных и выставленных счетов-фактур

- Первичные учетные документы

Порядок расчета НДС

| НДС к уплате | НДС с реализации - НДС к вычету + восстановленный НДС |

| НДС с реализации | Сумма по графе "Сумма НДС" книги продаж |

| НДС к вычету | Сумма по графе "Сумма НДС" книги покупок |

Электронный формат декларации

- Формат XML согласно приказу ФНС России

- Обязательная электронная подпись

- Проверка на контрольные соотношения

- Требования к наименованиям файлов

Сроки подачи декларации

| Квартальная отчетность | До 25-го числа месяца, следующего за отчетным кварталом |

| Ежемесячная отчетность | Для крупнейших налогоплательщиков |

Проверка перед отправкой

- Соответствие контрольным соотношениям

- Правильность указания КБК

- Полнота заполнения обязательных разделов

- Совпадение сумм в разных разделах

Ответственность за ошибки

- Штраф 5% от суммы налога за каждый месяц просрочки

- Блокировка счета при несвоевременной подаче

- Доначисление налога и пени при занижении базы

Формирование декларации по НДС требует внимательного подхода и точного отражения всех хозяйственных операций. Правильное заполнение документа позволяет избежать претензий со стороны налоговых органов.