| Метод | Описание | Сроки |

| Реструктуризация | Пересмотр условий действующего кредита | 1-2 недели |

| Кредитная история | Улучшение показателей платежной дисциплины | 6-12 месяцев |

| Дополнительное обеспечение | Предоставление залога или поручителей | 3-7 дней |

- Хорошая кредитная история в данном банке

- Стабильный доход выше первоначального уровня

- Отсутствие просрочек по текущим кредитам

- Положительный баланс по счетам в банке

- Справка 2-НДФЛ или по форме банка

- Выписки по счетам за последние 3-6 месяцев

- Документы на дополнительное обеспечение

- Копия трудовой книжки

| Шаг | Действие |

| 1 | Оценка текущей финансовой ситуации |

| 2 | Подготовка документов о доходах |

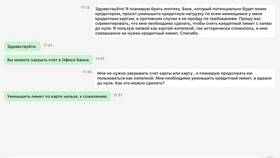

| 3 | Обращение в банк с заявлением |

| 4 | Рассмотрение заявки банком |

| 5 | Подписание дополнительного соглашения |

- Своевременное погашение текущих кредитов

- Увеличение оборотов по картам банка

- Открытие депозитов и инвестиционных продуктов

- Оформление зарплатного проекта в этом банке

- Автоматическое повышение лимита для надежных клиентов

- Специальные предложения для зарплатных клиентов

- Программы для владельцев премиальных карт

- Акции при подключении дополнительных услуг

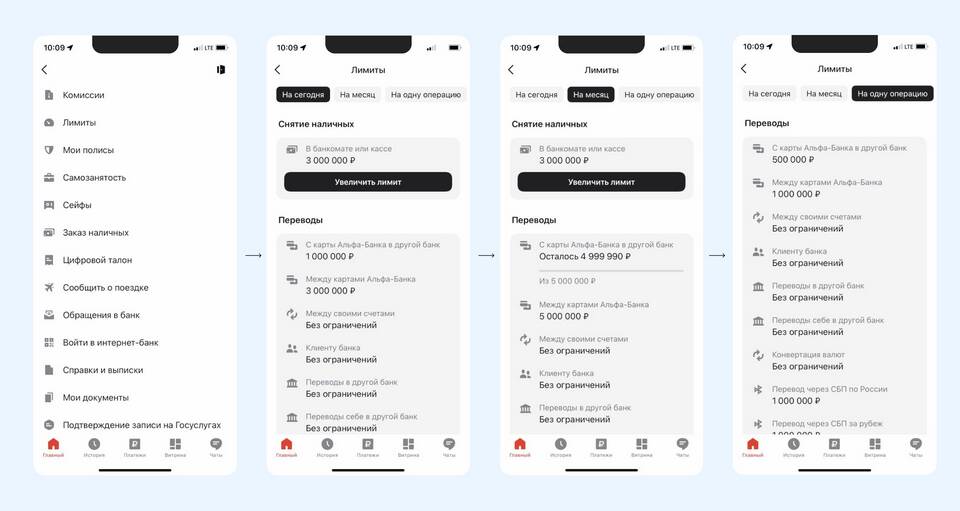

| Банк | Условия увеличения | Максимальный лимит |

| Сбербанк | После 6 месяцев исправных платежей | 5 млн руб. |

| ВТБ | При увеличении дохода на 25% | 3 млн руб. |

| Тинькофф | Автоматически при активном использовании | 1 млн руб. |

- Увеличение финансовой нагрузки

- Дополнительные комиссии при пересмотре условий

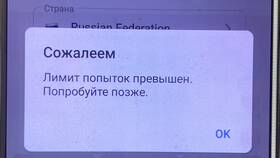

- Возможность отказа без объяснения причин

- Временное снижение кредитного рейтинга при запросе

Увеличение кредитного лимита требует подготовки и понимания банковских требований. Систематическое улучшение кредитной истории и финансовых показателей значительно повышает шансы на одобрение большего кредита на выгодных условиях.