Распоряжение переплатой по налогам - это процедура, позволяющая налогоплательщику определить дальнейшую судьбу излишне уплаченных или взысканных налоговых платежей. Налоговый кодекс РФ предусматривает несколько вариантов распоряжения переплатой.

Содержание

Основные варианты распоряжения переплатой

| Способ распоряжения | Условия применения | Сроки реализации |

| Зачет в счет будущих платежей | По тому же налогу | 10 рабочих дней |

| Возврат на расчетный счет | По заявлению налогоплательщика | 1 месяц |

| Зачет в счет погашения недоимки | При наличии задолженности | 10 рабочих дней |

Как оформить распоряжение переплатой

- Подать заявление в налоговый орган

- Указать выбранный способ распоряжения

- Приложить подтверждающие документы

- Дождаться решения налогового органа

- Получить возврат или подтверждение зачета

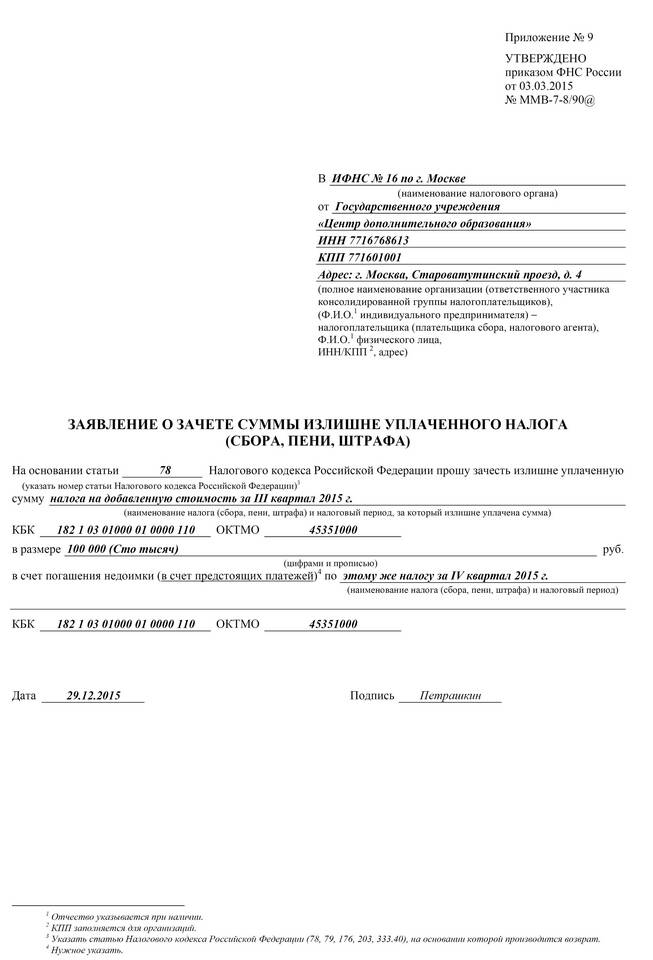

Виды заявлений на распоряжение переплатой

- Заявление о зачете переплаты

- Заявление о возврате суммы переплаты

- Заявление о зачете в счет будущих платежей

- Заявление о зачете в счет погашения недоимки

Сроки обнаружения переплаты

| Ситуация | Срок обнаружения |

| По инициативе налогоплательщика | 3 года с момента переплаты |

| По инициативе налогового органа | 3 года с момента переплаты |

Особенности возврата переплаты

- Возврат производится только на расчетный счет

- Проценты за несвоевременный возврат - 1/300 ставки ЦБ

- Возможен возврат как всей суммы, так и части переплаты

- При отказе можно обжаловать решение в вышестоящем органе

Документы для возврата переплаты

- Заявление по установленной форме

- Платежные документы, подтверждающие переплату

- Выписка из лицевого счета налогоплательщика

- Доверенность (если заявление подает представитель)

Сроки рассмотрения заявления

| Процедура | Срок |

| Проверка заявления | 10 рабочих дней |

| Возврат средств | 1 месяц после принятия решения |

| Зачет переплаты | 10 рабочих дней |

Правильное распоряжение переплатой по налогам позволяет эффективно управлять денежными средствами организации или физического лица, минимизируя финансовые потери.