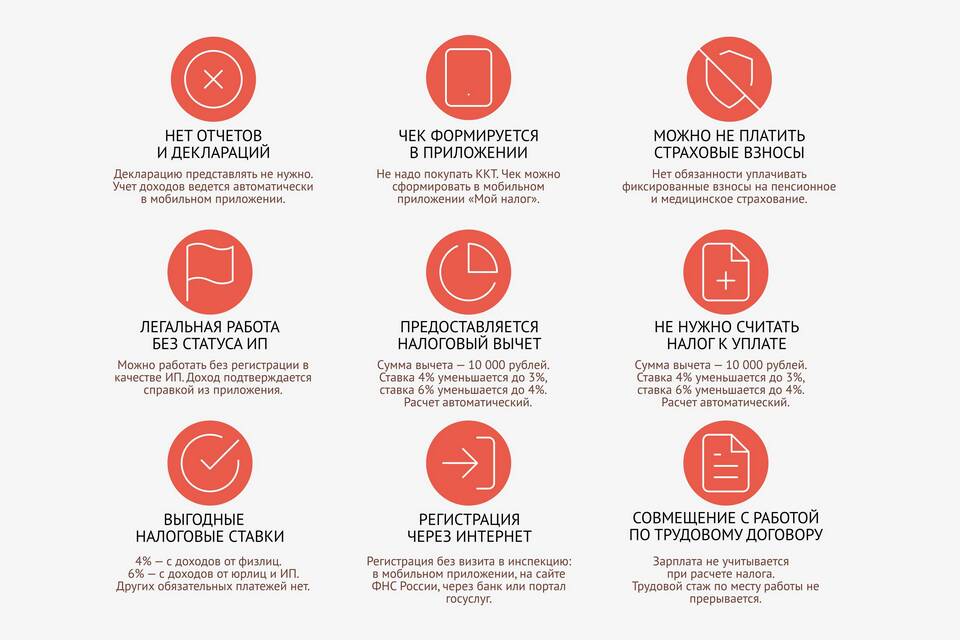

Налог на профессиональный доход (НПД) — это специальный налоговый режим, введенный в России для самозанятых граждан и индивидуальных предпринимателей. Он предназначен для легализации деятельности лиц, оказывающих услуги или выполняющих работы без оформления трудовых отношений.

Содержание

Основные характеристики НПД

- Добровольный режим налогообложения

- Применяется только для физических лиц и ИП

- Заменяет НДФЛ, НДС и страховые взносы

- Действует с 2019 года (пилотно в некоторых регионах)

Кто может применять НПД

| Категория | Условия |

| Самозанятые | Граждане без статуса ИП, получающие доход от деятельности |

| Индивидуальные предприниматели | ИП без сотрудников с доходом до 2,4 млн руб. в год |

| Ограничения | Не могут применять: нотариусы, адвокаты, торговые агенты |

Ставки налога на профессиональный доход

- 4% — при работе с физическими лицами

- 6% — при работе с юридическими лицами и ИП

- 1% — льготная ставка для социально значимых услуг

Как перейти на НПД

| Этап | Действия |

| Регистрация | Через приложение "Мой налог" или личный кабинет ФНС |

| Подтверждение | Указание вида деятельности и расчетного счета |

| Начало работы | Можно применять сразу после регистрации |

Преимущества и недостатки НПД

- Плюсы: низкая налоговая нагрузка, простота учета, отсутствие отчетности

- Минусы: ограничение по видам деятельности, лимит доходов, нельзя нанимать работников

- Важно: нельзя совмещать с другими налоговыми режимами

Заключение

Налог на профессиональный доход создан для легализации доходов самозанятых граждан и упрощения их взаимодействия с налоговыми органами. Этот режим особенно выгоден для начинающих предпринимателей и фрилансеров, однако имеет ряд ограничений, которые важно учитывать при выборе системы налогообложения.