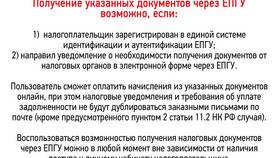

Налог на прибыль является обязательным платежом для организаций, но существуют законные методы его уменьшения. Рассмотрим правовые подходы к снижению налоговой нагрузки.

Содержание

Основные принципы налоговой оптимизации

Законные методы сокращения налога

- Учет всех разрешенных расходов

- Применение налоговых льгот

- Использование амортизационной премии

- Создание резервов

Запрещенные действия

- Искусственное занижение доходов

- Фиктивные расходы

- Использование фирм-однодневок

Основные способы уменьшения налога

Увеличение расходной части

| Категория расходов | Условия признания |

| Зарплатные расходы | Официальное оформление |

| Амортизация | Правильное оформление ОС |

| Рекламные расходы | В пределах нормативов |

Налоговые льготы

- Региональные льготы для отдельных видов деятельности

- Льготы для социально значимых проектов

- Специальные режимы налогообложения

Специальные налоговые режимы

УСН (упрощенная система)

- Ставка 6% от доходов или 15% от прибыли

- Ограничения по видам деятельности и доходам

- Освобождение от налога на прибыль

ЕСХН (для сельхозпроизводителей)

- Ставка 6% от прибыли

- Требуется соответствие критериям

Международные инструменты

- Использование соглашений об избежании двойного налогообложения

- Оптимизация через международные холдинговые структуры

- Трансфертное ценообразование в рамках группы компаний

Ответственность за уклонение

- Штрафы в размере 20-40% от неуплаченной суммы

- Пени за каждый день просрочки

- Уголовная ответственность при крупных суммах

Рекомендации по налоговому планированию

- Разработайте учетную политику для налоговых целей

- Ведите раздельный учет при разных видах деятельности

- Консультируйтесь с налоговыми экспертами

- Своевременно оформляйте первичные документы

Оптимизация налога на прибыль требует профессионального подхода и строгого соблюдения законодательства. Все действия должны быть экономически обоснованы и документально подтверждены.