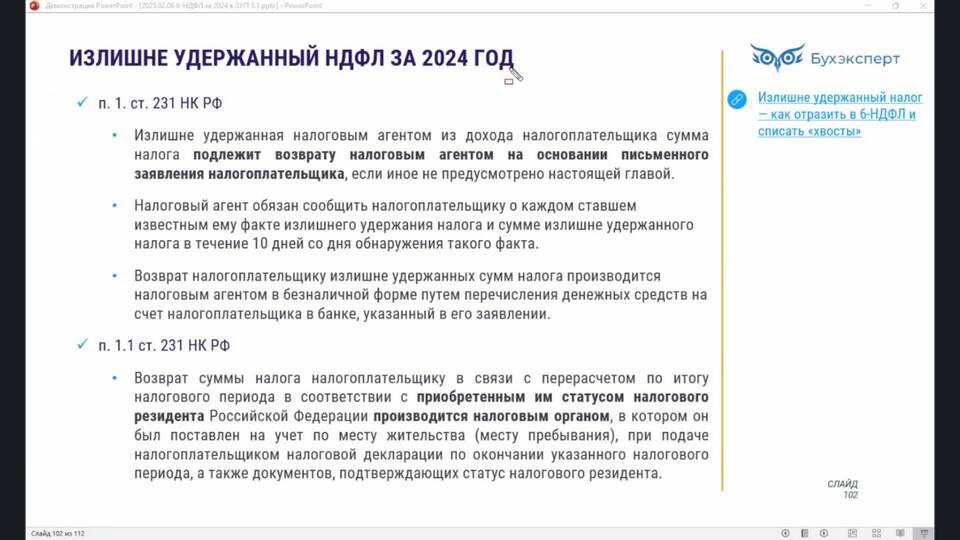

Термин "НДФЛ излишне удержанный" означает, что налоговый агент (обычно работодатель) удержал с доходов физического лица сумму налога, превышающую установленную законодательством. Такая ситуация требует корректировки и возврата излишне уплаченных средств налогоплательщику.

Содержание

Причины излишнего удержания НДФЛ

- Неправильное применение налоговых вычетов

- Ошибки в расчете налогооблагаемой базы

- Технические ошибки в бухгалтерских программах

- Неучтенные изменения в налоговом законодательстве

- Неправильное определение статуса резидента

Как выявляется излишне удержанный НДФЛ

| Способ выявления | Описание |

| Проверка расчетов бухгалтерией | Регулярный внутренний контроль начисления налогов |

| Заявление работника | Предоставление документов на налоговые вычеты |

| Камеральная проверка ФНС | Выявление несоответствий в отчетности |

Процедура возврата излишне удержанного НДФЛ

- Выявление факта излишнего удержания налога

- Составление корректирующей справки 2-НДФЛ

- Подача уточненного расчета в ФНС

- Возврат средств работнику или зачет в счет будущих платежей

- Исправление данных в налоговом учете

Сроки возврата излишне удержанного налога

- 10 рабочих дней - при выявлении ошибки налоговым агентом

- 1 месяц - по заявлению работника после проверки

- 3 года - предельный срок для обращения за возвратом

Ответственность за несвоевременный возврат

| Нарушение | Санкция |

| Несвоевременный возврат | Проценты за каждый день просрочки |

| Необоснованный отказ | Штраф на организацию |

| Сокрытие факта переплаты | Административная ответственность |

Как работнику получить переплаченный НДФЛ

- Подать заявление работодателю с подтверждающими документами

- Обратиться в ФНС с декларацией 3-НДФЛ, если работодатель ликвидирован

- Предоставить документы, подтверждающие право на вычеты

- Указать предпочтительный способ возврата средств

Документы для возврата переплаты

- Заявление на возврат НДФЛ

- Справка 2-НДФЛ с отметкой о переплате

- Документы, подтверждающие право на вычет (при наличии)

- Реквизиты для перечисления средств

- Копия паспорта и ИНН

Излишне удержанный НДФЛ подлежит обязательному возврату налогоплательщику. Своевременное выявление и исправление таких ошибок позволяет избежать финансовых потерь для работника и юридических последствий для работодателя.