Налог с продаж действовал в России с 1998 по 2004 год как региональный косвенный налог. Рассмотрим механизм его начисления и применения.

Содержание

Основные характеристики налога с продаж

- Ставка: до 5% (устанавливалась регионами)

- Плательщики: организации и ИП

- Объект налогообложения: стоимость реализуемых товаров (работ, услуг)

- Отменен с 1 января 2004 года

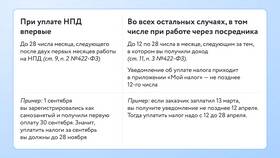

Порядок начисления налога

Расчет суммы налога

| Формула расчета | Сумма налога = Стоимость товара × Ставка налога |

| Пример | Товар стоимостью 1000 руб. × 5% = 50 руб. налога |

Особенности применения

- Налог включался в цену товара

- Указывался отдельной строкой в чеках

- Уплачивался по месту реализации товаров

- Отчетность предоставлялась ежеквартально

Какие товары облагались

Облагаемые операции

- Розничная торговля

- Оказание услуг населению

- Реализация продукции собственного производства

Льготные категории

- Основные продукты питания

- Детские товары

- Медицинские изделия

- Печатные издания

Причины отмены налога

- Двойное налогообложение (вместе с НДС)

- Увеличение налоговой нагрузки на бизнес

- Рост цен для конечных потребителей

- Сложности администрирования

Современные аналоги

| Налог с продаж | Современные налоги |

| 5% с оборота | НДС 20% с добавленной стоимости |

| Региональный налог | Федеральный налог |

Историческое значение

- Был важным источником доходов регионов

- Способствовал развитию налогового учета

- Стал этапом развития налоговой системы РФ

- Опыт его применения учтен при разработке НДС