Минимальный размер оплаты труда (МРОТ) является важным экономическим показателем, но многие работники сталкиваются с ситуацией, когда фактически получают сумму меньше заявленного МРОТ. Рассмотрим причины вычета 13% подоходного налога из минимальной зарплаты.

Содержание

Правовая природа МРОТ и налогообложения

Основные положения законодательства:

- МРОТ устанавливается до вычета налогов

- НДФЛ взимается со всех видов доходов физлиц

- Закон не предусматривает исключений для минимальной зарплаты

- Работодатель обязан начислить зарплату не менее МРОТ до налогообложения

Как рассчитывается чистая зарплата

Процесс начисления и удержания налогов:

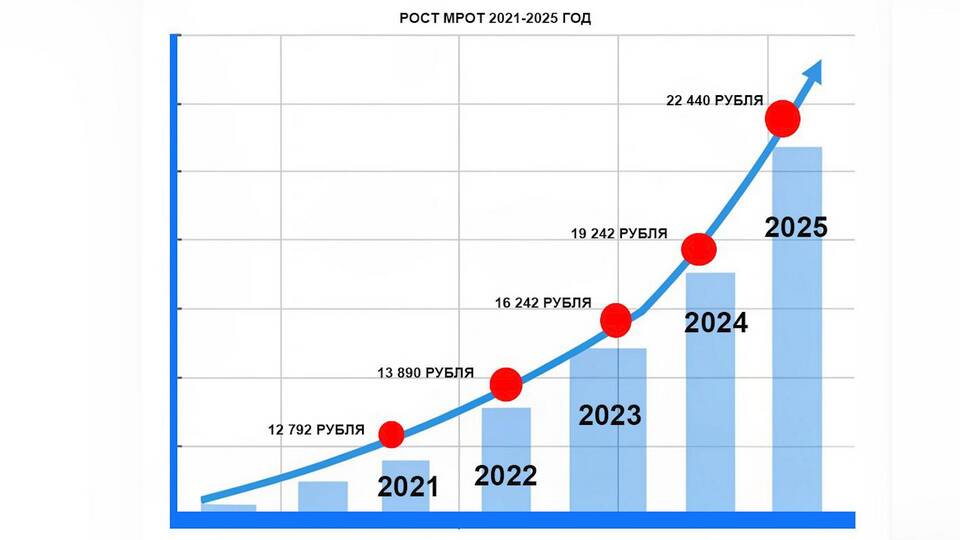

| Показатель | Размер |

| МРОТ (на 2023 год) | 16 242 рубля |

| НДФЛ 13% | 2 111 рублей |

| Зарплата "на руки" | 14 131 рубль |

Почему налог взимается с МРОТ

Принципы налогообложения минимальной зарплаты:

- Единый подход ко всем видам доходов

- Отсутствие законодательных льгот для МРОТ

- МРОТ - минимальный уровень начисления, а не выплаты

- Социальные выплаты рассчитываются от полной суммы

Последствия для работников

Как вычет НДФЛ влияет на получателей МРОТ:

- Фактический доход оказывается ниже прожиточного минимума

- Снижается покупательная способность

- Уменьшаются будущие пенсионные права

- Возникает правовая неопределенность

Возможные изменения законодательства

Предложения по реформированию системы:

- Установление МРОТ после вычета налогов

- Введение льготной ставки НДФЛ для минимальных зарплат

- Компенсация налога за счет бюджета

- Индексация МРОТ с учетом налоговых вычетов

Вычет 13% НДФЛ из МРОТ соответствует общим принципам налогообложения в России, но вызывает дискуссии о необходимости защиты доходов наименее обеспеченных граждан. Понимание этого механизма помогает работникам правильно оценивать свои реальные доходы и планировать бюджет.