Проценты по банковским депозитам требуют особого отражения в отчете о движении денежных средств (ОДДС) согласно требованиям МСФО (IAS) 7. Рассмотрим правильный порядок учета этих операций.

Содержание

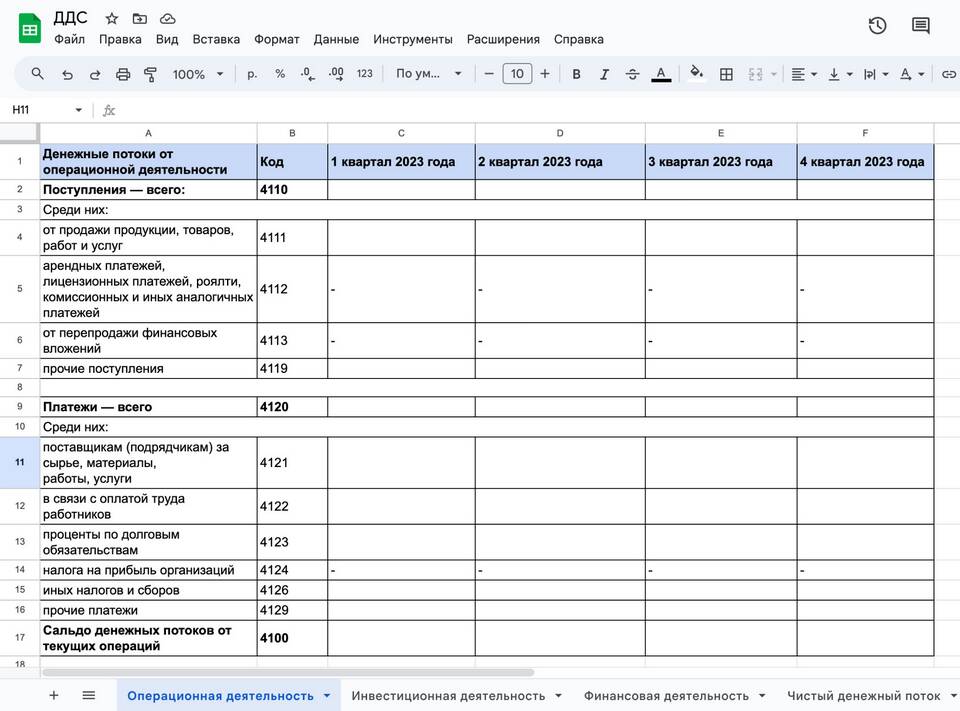

Классификация процентов по депозитам в ОДДС

| Вид операции | Раздел ОДДС | Обоснование |

| Полученные проценты | Операционная деятельность | П.33 IAS 7 - классифицируются как операционные денежные потоки |

| Уплаченные проценты | Операционная деятельность | П.33 IAS 7 - могут классифицироваться как операционные или финансовые |

Порядок отражения процентов по депозитам

Полученные проценты

- Отражаются в разделе "Денежные потоки от операционной деятельности"

- Указываются отдельной строкой или включаются в общую сумму поступлений

- Должны соответствовать сумме фактически полученных денежных средств

Уплаченные проценты

- Могут отражаться в операционной или финансовой деятельности

- Выбранный метод должен применяться последовательно

- Требуется раскрытие учетной политики в примечаниях

Пример отражения в ОДДС

| Показатель | Сумма |

| Поступления от операционной деятельности: | |

| Проценты полученные по депозитам | 120 000 |

| Платежи по операционной деятельности: | |

| Проценты уплаченные | (85 000) |

Особые случаи

- Проценты по депозитам в составе инвестиционной деятельности - если депозит квалифицируется как эквивалент денежных средств

- Капитализированные проценты - не отражаются в ОДДС до момента фактической выплаты

- Налоговые последствия - НДС по процентам не начисляется

Рекомендации по раскрытию информации

- Укажите в учетной политике метод классификации процентных потоков

- Приведите расшифровку существенных процентных поступлений

- Раскройте условия депозитных договоров в примечаниях

- Обеспечьте соответствие данных ОДДС и отчета о прибылях и убытках