При досрочном погашении кредита заемщики часто стоят перед выбором - уменьшить ежемесячный платеж за счет снижения процентной ставки или сократить общий срок кредита. Каждый вариант имеет свои преимущества и недостатки.

Содержание

Сравнительный анализ двух стратегий

Ключевые различия подходов

| Критерий | Уменьшение процента | Сокращение срока |

| Ежемесячный платеж | Уменьшается | Остается прежним |

| Общая переплата | Снижается незначительно | Сокращается существенно |

| Финансовая нагрузка | Становится легче | Не изменяется |

Когда лучше уменьшать процент

- При нестабильном финансовом положении

- Если важнее снизить текущую нагрузку на бюджет

- Для ипотечных кредитов с длительным сроком

- Когда планируются дополнительные расходы

Пример расчета при уменьшении процента

| Параметр | До досрочки | После досрочки |

| Сумма кредита | 1 000 000 руб. | 800 000 руб. |

| Ежемесячный платеж | 12 500 руб. | 10 000 руб. |

| Общая переплата | 250 000 руб. | 200 000 руб. |

Когда выгоднее сокращать срок

- При стабильном доходе

- Если цель - минимизировать переплату

- Для краткосрочных потребительских кредитов

- Когда есть возможность увеличивать платежи

Пример расчета при сокращении срока

| Параметр | До досрочки | После досрочки |

| Остаток срока | 60 месяцев | 48 месяцев |

| Ежемесячный платеж | 12 500 руб. | 12 500 руб. |

| Общая переплата | 250 000 руб. | 150 000 руб. |

Как принять правильное решение

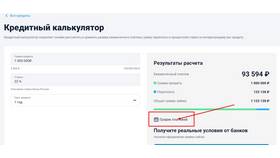

- Рассчитайте оба варианта в кредитном калькуляторе

- Оцените свою финансовую стабильность

- Учтите налоговые вычеты (для ипотеки)

- Проконсультируйтесь с кредитным специалистом

Важное замечание

Некоторые банки предлагают комбинированный вариант - частичное уменьшение срока и процента. Такой подход может стать оптимальным компромиссом между снижением нагрузки и уменьшением переплаты.