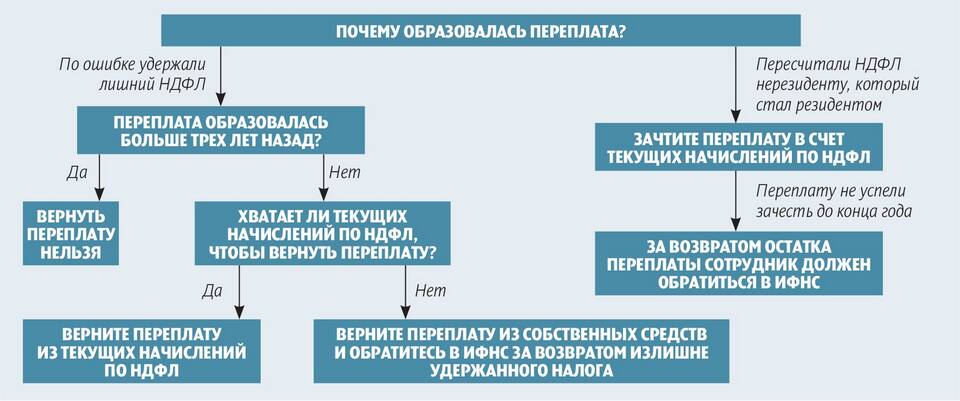

При обнаружении факта излишнего удержания НДФЛ работодатель должен предпринять следующие действия для исправления ситуации.

Содержание

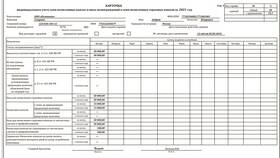

Порядок исправления ошибки по излишне удержанному налогу

Установление факта переудержания

| Действие | Документы |

| Проверка расчетов | Платежные ведомости, налоговые карточки |

| Сверка с отчетностью | Формы 2-НДФЛ, 6-НДФЛ |

| Определение суммы | Акт сверки с работником |

Способы возврата излишне удержанного НДФЛ

Варианты возврата налога

- Зачет в счет будущих платежей:

- В пределах текущего налогового периода

- По тому же виду дохода

- Возврат на расчетный счет работника:

- По заявлению сотрудника

- В течение 3 месяцев с даты заявления

Отражение в учете и отчетности

| Документ | Порядок корректировки |

| 2-НДФЛ | Подача корректирующего отчета |

| 6-НДФЛ | Отражение в периоде возврата |

| Бухгалтерский учет | Сторнировочные записи |

Действия работника

- Подача заявления работодателю о возврате

- Обращение в ИФНС при отказе работодателя

- Предоставление реквизитов для возврата

Сроки исправления ошибки

Работодатель обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев с момента получения письменного заявления работника. При пропуске срока работник вправе обратиться в налоговую инспекцию за возвратом.