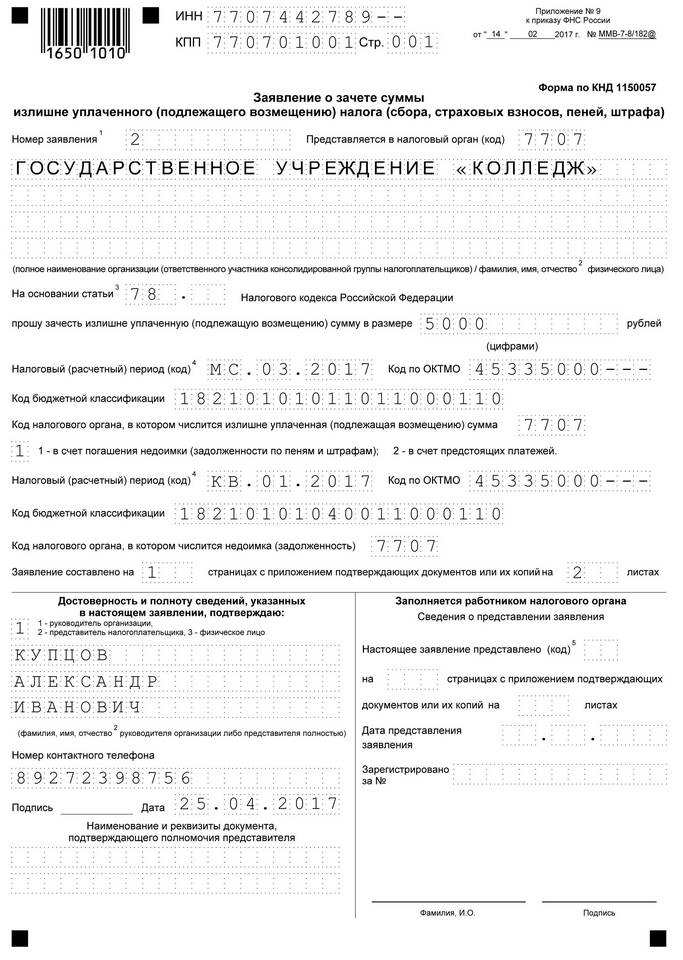

Возврат излишне удержанного подоходного налога возможен в следующих случаях:

Содержание

Основания для возврата излишне удержанного НДФЛ

| Причина переплаты | Пример ситуации |

| Ошибка в расчетах | Неправильное применение налоговой ставки |

| Неучтенные вычеты | Позднее предоставление документов на вычеты |

| Изменение статуса | Приобретение резидентства в течение года |

Порядок возврата НДФЛ работодателем

Подтверждение факта излишнего удержания

- Проведите сверку расчетов по НДФЛ

- Составьте бухгалтерскую справку с расчетами

- Получите заявление от работника на возврат

- Подготовьте корректирующий расчет 6-НДФЛ

Процедура возврата средств

- Верните сумму из кассы организации (если налог не перечислен)

- Зачтите в счет будущих платежей (если налог уже перечислен)

- Оформите платежное поручение на возврат

- Укажите в назначении платежа "Возврат излишне удержанного НДФЛ"

Сроки и документы

| Действие | Срок исполнения |

| Принятие решения о возврате | 10 дней с момента обнаружения ошибки |

| Фактический возврат средств | 3 месяца при зачете через налоговую |

| Подача уточненного расчета | Не позднее следующего отчетного периода |

Возврат через налоговую инспекцию

- Работник подает декларацию 3-НДФЛ

- К декларации прилагается справка 2-НДФЛ с отметкой "излишне удержано"

- Налоговая проводит проверку документов

- Возврат осуществляется на банковский счет работника

Важные нюансы

- Работодатель может вернуть налог только за последние 3 года

- При увольнении работника возврат осуществляется только через налоговую

- Сумма возврата не облагается НДФЛ

- За несвоевременный возврат начисляются проценты по ставке ЦБ

Для предотвращения ошибок рекомендуется регулярно сверять данные по начислению и удержанию НДФЛ с работниками.